あとがき、はしがき、はじめに、おわりに、解説などのページをご紹介します。気軽にページをめくる感覚で、ぜひ本の雰囲気を感じてください。目次などの概要は「書誌情報」からもご覧いただけます。

西畑一哉 著

西畑一哉 著

『「取り付け」の研究 平成金融危機から中央銀行デジタル通貨時代まで』

→〈「はじめに」「第3章(抜粋)」「第6章(抜粋)」(pdfファイルへのリンク)〉

→〈目次・書誌情報・オンライン書店へのリンクはこちら〉

*サンプル画像はクリックで拡大します。「はしがき」本文はサンプル画像の下に続いています。

はじめに

本書では,経営が悪化した金融機関≒銀行において時々発生する「取り付け」について,さまざまなケースを取り上げて,取り付けに至る経緯から原因を探るとともに,「取り付け」に関する法則性を検討し,ひいては「取り付け」に対する抑制策について検討する.

「預金取り付け」との標題を用いなかったのは,リーマンショックの際に見られたような,より流動性の高い資産への急速なシフト,すなわち“Dash For Cash” と呼ばれる現象や,今後中央銀行デジタル通貨が発行された世界において想定しうる「取り付け」すなわち“Digital Bank Run”も検討の対象とするためである.

第1 章では,銀行のバランスシートの特殊性から取り付けが発生する要因を探るとともに,預金と貸出の法的特性を踏まえて,原初的な取り付けの抑止策をまず提言してみることとする.

第2 章では,昭和初期の昭和金融恐慌をつぶさに振り返り,1927 年4 月の取り付けにおいて,日本銀行が一時的にせよ銀行券の払底を招き,発券銀行としての役割が麻痺しかかったことを指摘する.また,預金保険制度のない世界での合理的な預金者行動について述べる.

第3 章では,平成金融危機の「魔の11 月12 月」と呼ばれた1997 年11 月12月に,当時預金保険の全額保護が法定されていたにもかかわらず,システミックな取り付けが発生した原因について,探っていく.すなわち,北海道拓殖銀行や山一證券といった巨大金融機関の破綻のインパクトについて,ネットワーク理論を用いた仮設を提示するとともに,マスメディアからの情報により預金者行動が閾値を超えることの影響について,銀行券発行残高の日次データを使って分析する.

第4 章では,リーマンショック時に観察された,より流動性の高い資産への急速なシフト,すなわち“Dash For Cash”と呼ばれる現象について,分析を試みる.また,リーマンショック時に指摘された,金融監督当局の監督・検査能力の限界を指摘するとともに,対応案を探る.

第5 章では,豊川信金,佐賀銀行,木津信用組合,英国ノーザン・ロック銀行,米国インディマック銀行の取り付けの経緯と要因について,さまざまな資料を基に,詳細に記述する.加えて,取り付けの分類を試みることとする.

第6 章では,まず,通貨の本質論から通貨の条件を考察する.さらに,過去からの通貨の変遷には,製紙技術や印刷技術など,その時代その時代の技術革新が,深く影響していることを明らかにする.

次に,中央銀行紙幣の代替として,スウェーデン・中国・ケニアで広範に使用されている決済手段について,その実態を述べる.

さらに,ブロックチェーンおよびリブラについてその可能性と中央銀行デジタル通貨発行に与えた影響について,考察する.

中央銀行デジタル通貨について,そのメリットとデメリットを分析し,中央銀行デジタル通貨に関する特許問題について,問題点を指摘する.

中央銀行デジタル通貨について,先行する中国デジタル人民元の実験の模様および,日本銀行の現段階でのデジタル円の実験について記述する.

最後に,中央銀行デジタル通貨が広範に流通している世界において,取り付け=“Digital Bank Run”がどのような形で生じるかを想定し,中央銀行デジタル通貨が流通している世界においても,結局のところ,預金口座からの払い出し制限が必要だという結論を導き出す.その際,イタリアにおいては,現時点でも,事実上1 人1 日当たり1,000 ユーロの預金引き出ししか認められていない事実を援用する.

補論においては,平成金融危機において,プルーデンス政策としてもっとも有効であったと考えられる「公的資金注入」政策について,金融機関経営者への責任追及の動きとの連関について,検討し,当時の責任追及が「公的資金注入」のための前提条件として考えられていたことを,明らかにしたい.今後のTlac 規制の運用を考えると,ベイルインのみならず,ベイルアウト(公的資金注入)を使用せざるをえない場合,金融機関経営者への「事前の」責任追及設定が有効ではないかとの試論を提示する.

2022 年3 月

西畑一哉

第 3章 平成金融危機時の取り付け

(略)

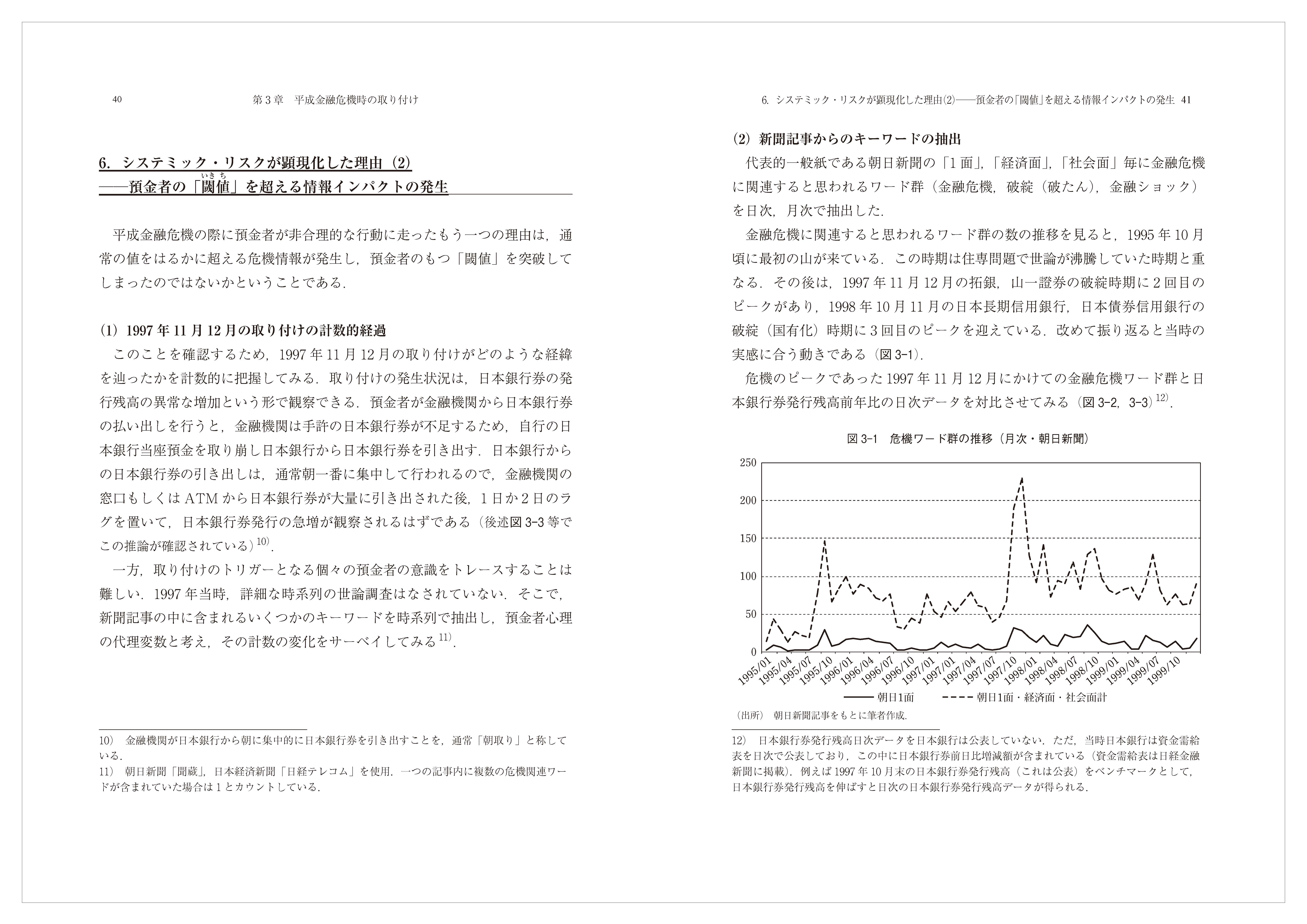

6.システミック・リスクが顕現化した理由(2)──預金者の「閾値」を超える情報インパクトの発生

平成金融危機の際に預金者が非合理的な行動に走ったもう一つの理由は,通常の値をはるかに超える危機情報が発生し,預金者のもつ「閾値」を突破してしまったのではないかということである.

(1)1997 年11 月12 月の取り付けの計数的経過

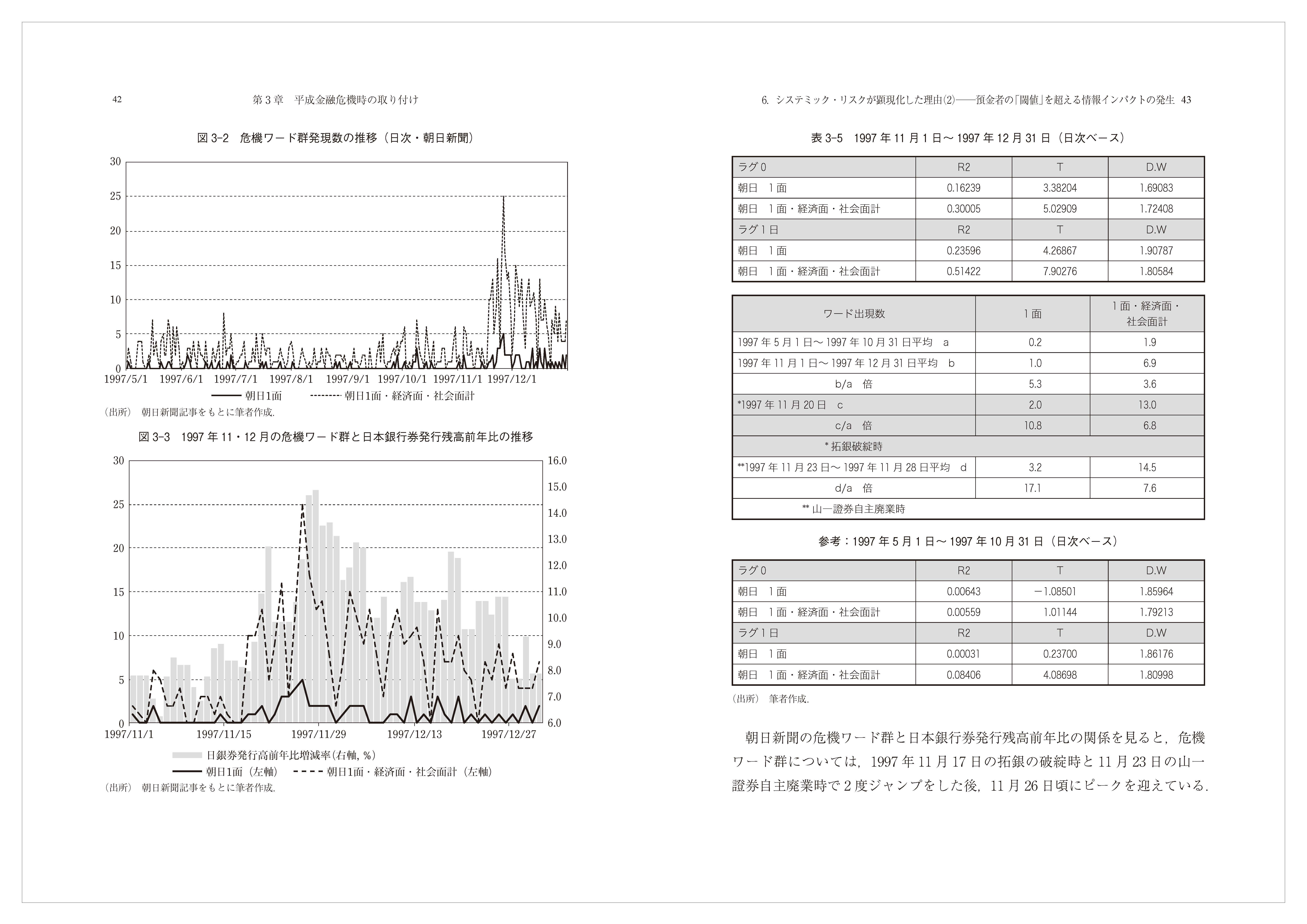

このことを確認するため,1997 年11 月12 月の取り付けがどのような経緯を辿ったかを計数的に把握してみる.取り付けの発生状況は,日本銀行券の発行残高の異常な増加という形で観察できる.預金者が金融機関から日本銀行券の払い出しを行うと,金融機関は手許の日本銀行券が不足するため,自行の日本銀行当座預金を取り崩し日本銀行から日本銀行券を引き出す.日本銀行からの日本銀行券の引き出しは,通常朝一番に集中して行われるので,金融機関の窓口もしくはATM から日本銀行券が大量に引き出された後,1 日か2 日のラグを置いて,日本銀行券発行の急増が観察されるはずである(後述図3-3 等でこの推論が確認されている).

一方,取り付けのトリガーとなる個々の預金者の意識をトレースすることは難しい.1997 年当時,詳細な時系列の世論調査はなされていない.そこで,新聞記事の中に含まれるいくつかのキーワードを時系列で抽出し,預金者心理の代理変数と考え,その計数の変化をサーベイしてみる.

(2)新聞記事からのキーワードの抽出

代表的一般紙である朝日新聞の「1 面」,「経済面」,「社会面」毎に金融危機に関連すると思われるワード群(金融危機,破綻(破たん),金融ショック)を日次,月次で抽出した.

金融危機に関連すると思われるワード群の数の推移を見ると,1995 年10 月頃に最初の山が来ている.この時期は住専問題で世論が沸騰していた時期と重なる.その後は,1997 年11 月12 月の拓銀,山一證券の破綻時期に2 回目のピークがあり,1998 年10 月11 月の日本長期信用銀行,日本債券信用銀行の破綻(国有化)時期に3 回目のピークを迎えている.改めて振り返ると当時の実感に合う動きである(図3-1).

危機のピークであった1997 年11 月12 月にかけての金融危機ワード群と日本銀行券発行残高前年比の日次データを対比させてみる(図3-2,3-3).

朝日新聞の危機ワード群と日本銀行券発行残高前年比の関係を見ると,危機ワード群については,1997 年11 月17 日の拓銀の破綻時と11 月23 日の山一證券自主廃業時で2 度ジャンプをした後,11 月26 日頃にピークを迎えている.一方,日本銀行券発行残高前年比は拓銀破綻の1 日後の18 日~ 20 日に最初のジャンプがあり,山一證券自主廃業後の24 日~ 28 日に2 度目のジャンプがある.

朝日新聞の金融危機ワード群と日本銀行券発行残高前年比を回帰してみると,

(a)取り付け発生前の半年(1997 年5 月~ 10 月)における金融危機ワード群と日本銀行券発行残高前年比の回帰に比べ,1997 年11 月12 月の回帰は相関係数がかなり上昇する.

(b)さらに,先述のラグを考慮して日本銀行券発行残高を1 日前倒ししてみると,回帰のフィットが良くなるという結果となっている.

一般的に,新聞社内で翌日朝刊の1 面を編集する際には,編集会議で各部署(政治部・経済部・社会部・文化部等)のチーフが集まり紙面構成を議論・企画しているとのことである.一般紙の政治部や社会部の記者にも金融危機が肌で感じられるようになると,それが新聞1 面に反映されるようになる.また,預金者サイドでは普段新聞を詳しく読まない人でも机の上に新聞があれば1 面は見ている可能性がある.新聞の1 面に危機関連ワードが頻繁に踊るようになり,危機関連のワード数が一定の閾値を超えると, 危機意識が急速に醸成され,非合理的な取り付けが開始されるとの仮説が一応成り立つと考えられる(図3-3),拓銀破綻の後では朝日1 面の危機ワードが1997 年5 月~ 10 月の平均値の10.8 倍,山一證券自主廃業の後は17.1 倍となっている.平時の10 倍以上の危機ワードが一つの境界線とも考えられる(別添1 朝日新聞1 面11 月17 日夕刊).また,危機のピーク時には,メディアの預金者心理に及ぼす影響力も増幅され,預金者の意識と相互に影響し合っているように観察される.

危機ワードの抽出数と,日本銀行券発行残高前年同日比は,1997 年12 月24日前後から急速に鎮静化している.政府筋が「金融機関への公的資金注入計画」を正式に表明したのが,1997 年12 月23・24 日であり,このことが取り付けを終息させたものと思われる(別添2 朝日新聞1 面12 月25 日朝刊).

(以下、本文つづく。注・図表は割愛しました。pdfファイルでご覧ください)

第 6章 中央銀行デジタル通貨と取り付け

(略)

11.中央銀行デジタル通貨時代の取り付け

(略)

一方,「トークン型」の場合は,トークンを格納する際の暗号技術により,匿名性の付加が可能である.「トークン型」の中央銀行デジタル通貨を設計する際,偽造対策としてはブロックチェーン技術が必須になるが,匿名性の付与には従来型の暗号技術でも可能と考えられる.

第4 として,発行量のコントロールを行うかどうかという論点がある.「中央銀行デジタル通貨の発行量の制限を設けない場合,ストレス(金融危機)発生時には,中央銀行デジタル通貨への交換が大規模に起きる可能性がある」(柳川・山岡2019).これが次に記述する中央銀行デジタル通貨時代の取り付けである.

ここでは,中央銀行デジタル通貨時代の取り付けに焦点を当てるため,議論の前提として,①中央銀行デジタル通貨を保有する主体が銀行券同様に広範な国民が保有できており,②発行形態はスマートフォンやIC カードのアプリなどに格納し,その間で直接やり取りをできる「トークン型」をイメージし,③暗号技術により匿名性が確保され,④ストレス時には,預金から中央銀行デジタル通貨への交換が大規模に起きる可能性があるため発行量のコントロールを行う,ことを前提として論を進めることとする.

(3)市中のスマートフォン決済業者の存在

現在,先述のように中国においては,アリペイ,ウーチャットペイなどの民間スマートフォン決済が市中決済の柱となっている.日本においてもPayPayなどの民間決済業者の事業拡大が続いている.

こうしたスマートフォン決済業者は民間組織なので,当然のことながらクレジットリスクを内包している.スマートフォン決済業者が何らかの理由で経営悪化し,破綻懸念先となる場合を考えてみよう.

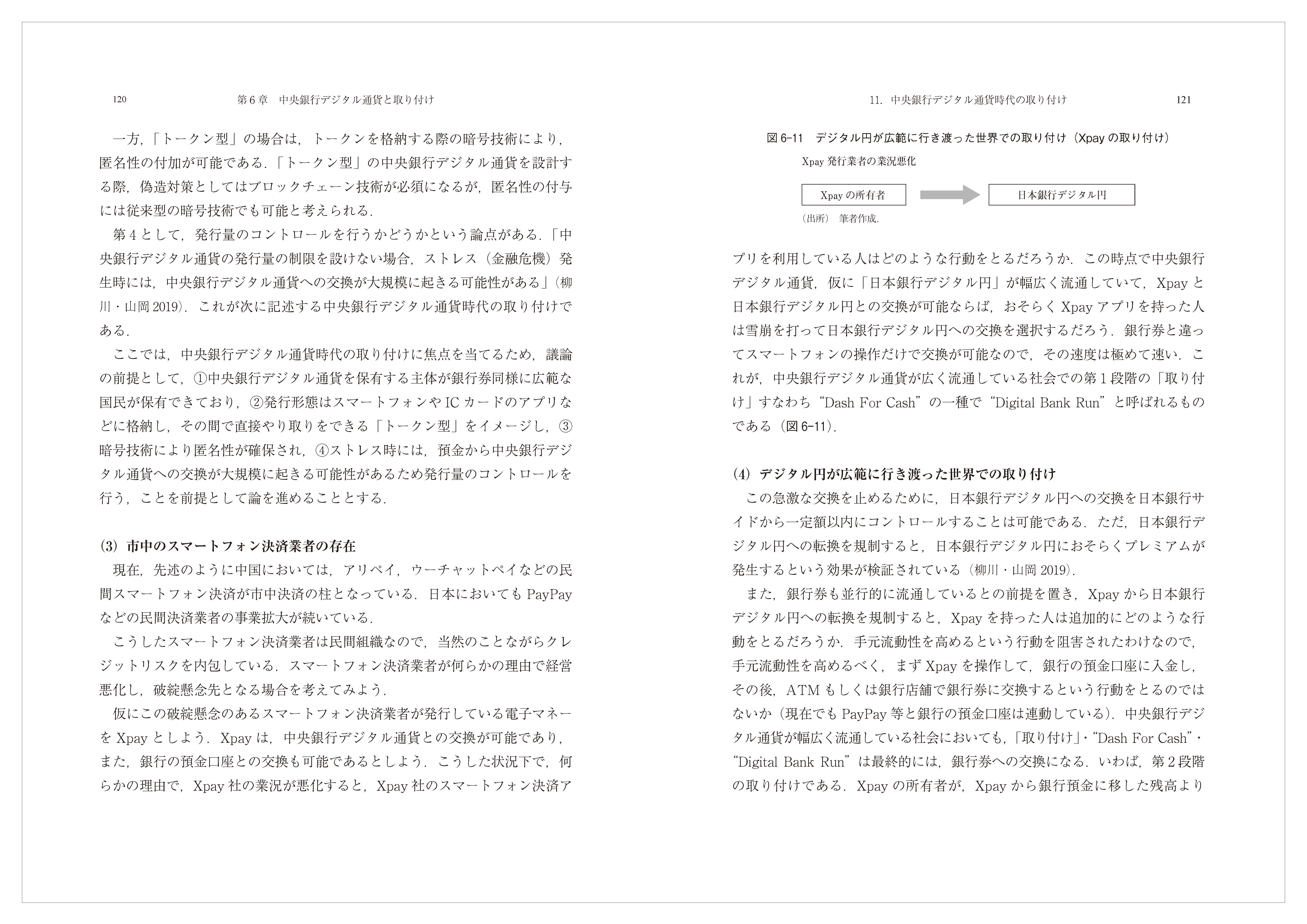

仮にこの破綻懸念のあるスマートフォン決済業者が発行している電子マネーをXpay としよう.Xpay は,中央銀行デジタル通貨との交換が可能であり,また,銀行の預金口座との交換も可能であるとしよう.こうした状況下で,何らかの理由で,Xpay 社の業況が悪化すると,Xpay 社のスマートフォン決済アプリを利用している人はどのような行動をとるだろうか.この時点で中央銀行デジタル通貨,仮に「日本銀行デジタル円」が幅広く流通していて,Xpay と日本銀行デジタル円との交換が可能ならば,おそらくXpay アプリを持った人は雪崩を打って日本銀行デジタル円への交換を選択するだろう.銀行券と違ってスマートフォンの操作だけで交換が可能なので,その速度は極めて速い.これが,中央銀行デジタル通貨が広く流通している社会での第1 段階の「取り付け」すなわち“Dash For Cash”の一種で“Digital Bank Run”と呼ばれるものである(図6-11).

(4)デジタル円が広範に行き渡った世界での取り付け

この急激な交換を止めるために,日本銀行デジタル円への交換を日本銀行サイドから一定額以内にコントロールすることは可能である.ただ,日本銀行デジタル円への転換を規制すると,日本銀行デジタル円におそらくプレミアムが発生するという効果が検証されている(柳川・山岡 2019).

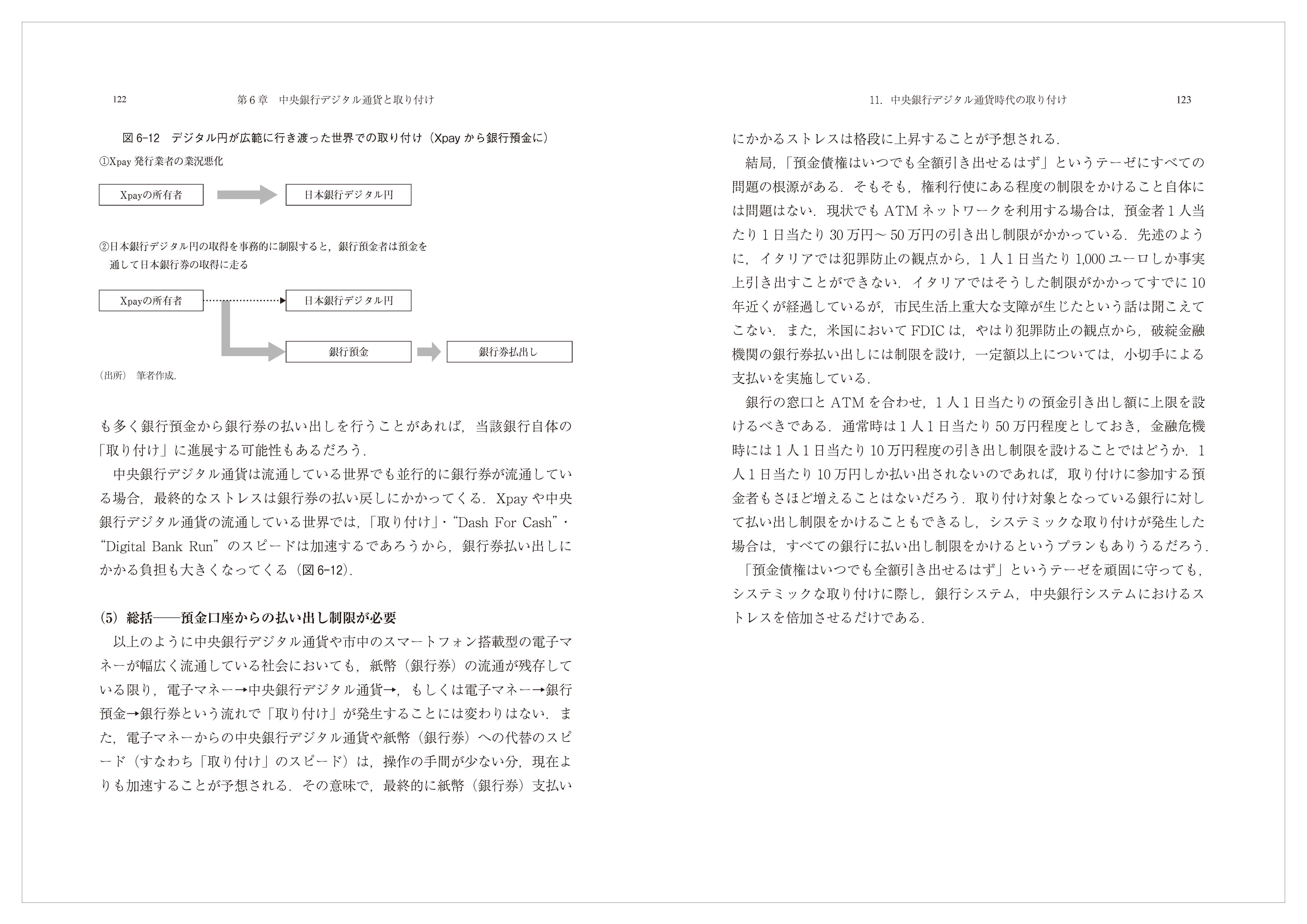

また,銀行券も並行的に流通しているとの前提を置き,Xpay から日本銀行デジタル円への転換を規制すると,Xpay を持った人は追加的にどのような行動をとるだろうか.手元流動性を高めるという行動を阻害されたわけなので,手元流動性を高めるべく,まずXpay を操作して,銀行の預金口座に入金し,その後,ATM もしくは銀行店舗で銀行券に交換するという行動をとるのではないか(現在でもPayPay 等と銀行の預金口座は連動している).中央銀行デジタル通貨が幅広く流通している社会においても,「取り付け」・“Dash For Cash”・“Digital Bank Run”は最終的には,銀行券への交換になる.いわば,第2 段階の取り付けである.Xpay の所有者が,Xpay から銀行預金に移した残高よりも多く銀行預金から銀行券の払い出しを行うことがあれば,当該銀行自体の「取り付け」に進展する可能性もあるだろう.

中央銀行デジタル通貨は流通している世界でも並行的に銀行券が流通している場合,最終的なストレスは銀行券の払い戻しにかかってくる.Xpay や中央銀行デジタル通貨の流通している世界では,「取り付け」・“Dash For Cash”・“Digital Bank Run”のスピードは加速するであろうから,銀行券払い出しにかかる負担も大きくなってくる(図6-12).

(5)総括──預金口座からの払い出し制限が必要

以上のように中央銀行デジタル通貨や市中のスマートフォン搭載型の電子マネーが幅広く流通している社会においても,紙幣(銀行券)の流通が残存している限り,電子マネー→中央銀行デジタル通貨→,もしくは電子マネー→銀行預金→銀行券という流れで「取り付け」が発生することには変わりはない.また,電子マネーからの中央銀行デジタル通貨や紙幣(銀行券)への代替のスピード(すなわち「取り付け」のスピード)は,操作の手間が少ない分,現在よりも加速することが予想される.その意味で,最終的に紙幣(銀行券)支払いにかかるストレスは格段に上昇することが予想される.

結局,「預金債権はいつでも全額引き出せるはず」というテーゼにすべての問題の根源がある.そもそも,権利行使にある程度の制限をかけること自体には問題はない.現状でもATM ネットワークを利用する場合は,預金者1 人当たり1 日当たり30 万円~ 50 万円の引き出し制限がかかっている.先述のように,イタリアでは犯罪防止の観点から,1 人1 日当たり1,000 ユーロしか事実上引き出すことができない.イタリアではそうした制限がかかってすでに10年近くが経過しているが,市民生活上重大な支障が生じたという話は聞こえてこない.また,米国においてFDIC は,やはり犯罪防止の観点から,破綻金融機関の銀行券払い出しには制限を設け,一定額以上については,小切手による支払いを実施している.

銀行の窓口とATM を合わせ,1 人1 日当たりの預金引き出し額に上限を設けるべきである.通常時は1 人1 日当たり50 万円程度としておき,金融危機時には1 人1 日当たり10 万円程度の引き出し制限を設けることではどうか.1人1 日当たり10 万円しか払い出されないのであれば,取り付けに参加する預金者もさほど増えることはないだろう.取り付け対象となっている銀行に対して払い出し制限をかけることもできるし,システミックな取り付けが発生した場合は,すべての銀行に払い出し制限をかけるというプランもありうるだろう.「預金債権はいつでも全額引き出せるはず」というテーゼを頑固に守っても,システミックな取り付けに際し,銀行システム,中央銀行システムにおけるストレスを倍加させるだけである.

(以下、本文つづく。注・図表は割愛しました。pdfファイルでご覧ください)

About the Author: 勁草書房編集部

哲学・思想、社会学、法学、経済学、美学・芸術学、医療・福祉等、人文科学・社会科学分野を中心とした出版活動を行っています。