起業にあたって最初に立ちはだかる問題は「資金」「お金」です。その資金を調達するための場面で何が起こるのでしょうか。本連載では資金調達の中でも「間接金融」で発生する課題に迫ります。[編集部]

今回を含め、これから3回は新しく事業を始める際の資金調達がテーマです。事業やビジネスという言葉から真っ先に「資金」や「お金」を思い浮かべる人も多く、倒産した企業記事を読むと「資金繰りの破綻」「債務超過」を経営が行き詰まった理由として紹介されているケースも少なくありません。資金は会社の血液とも言われるように、お金は創業する際にも、創業後の経営にも必要不可欠なものです。

しかし、そのお金が自己資金によるものなのか、金融機関からの借り入れなのか、またリスクマネーの提供者であるベンチャーキャピタルからの調達なのかによって、アントレプレナーが備えるべきことは異なります。

これから3回に分けて、創業時の資金調達の状況を調査データなどによって概観した後、資金提供者の視点から、アントレプレナーが外部から資金を調達する際に知っておくべき概念等を整理します。

今回は、銀行などの金融機関から融資を受けて資金調達をする際についての問題点を整理し、次回は、ここで取り上げた問題点を克服するための制度について述べます。そして次々回は、融資とは異なる出資、つまり直接金融による資金調達をテーマにします。

創業時の資金調達

アントレプレナーが新しく事業を立ち上げる時に、最も苦労することはどういうことなのかを尋ねると、多くの人は「資金」や「お金」と答えるでしょう。

確かに、日本政策金融公庫総合研究所が毎年実施している「新規開業実態調査」の結果を見ると、「開業時に苦労したこと」の中で、最も回答割合の高い項目は「資金繰り・資金調達」となっています(図表1)。

注:サンプル数は、2019年度は2,087件、2020年度は1,565件、2021年度は1,425である。

資料:日本政策金融公庫総合研究所「2021年度新規開業実態調査」。

しかし、ここで注意すべきことは、このアンケートに回答したアントレプレナーは日本政策金融公庫から融資を受けて開業していることです。つまり、それ以外のアントレプレナーは対象となっていないことに注意してください。

次の調査結果を見てみましょう。

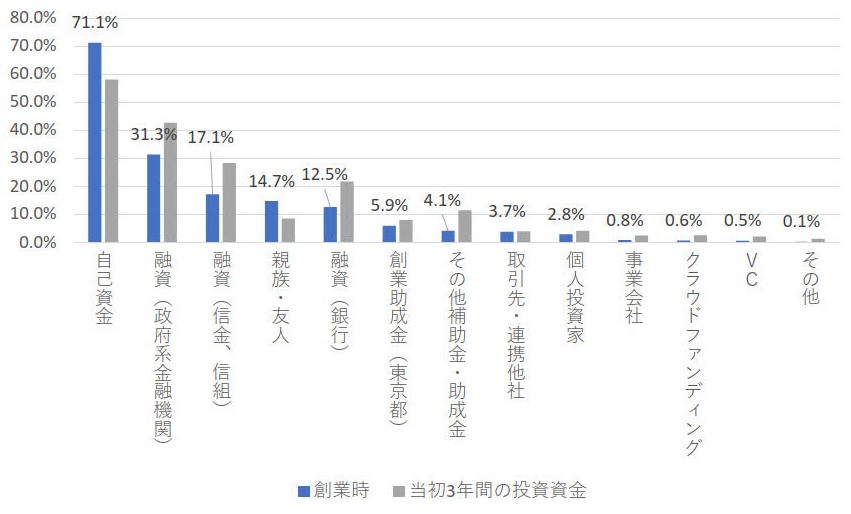

図表2は東京商工会議所が2022年に実施した調査で、東京都内で起業した企業が回答したものです。これは、創業時と創業後の3年間の資金調達をどのように行ったかを調査したものですが、創業時で圧倒的に多いのは「自己資金」(71.1%)であり、政府系金融機関が融資を受けたものでも31.1%にとどまり、VC、つまりベンチャーキャピタルからの出資になるとわずか0.5%です。

外部から資金調達を受けるアントレプレナーが少数派であることがわかると思います。

注:東京都内企業12,000社にアンケートを実施し、有効回答数は1148件である。

資料:東京商工会議所(2022)「創業・スタートアップ実態調査」。

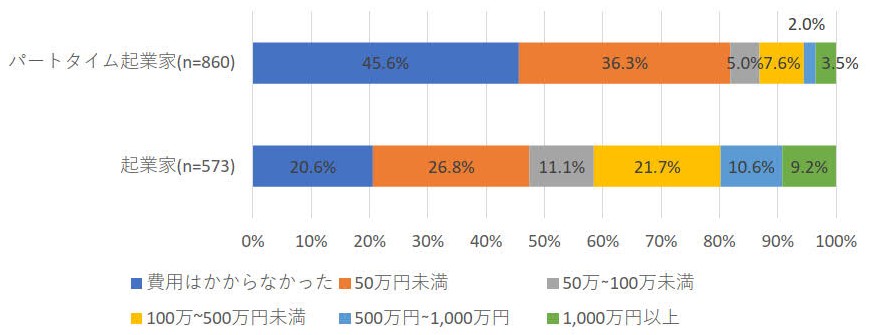

次に、日本政策金融公庫総合研究所が実施した「起業と起業意識に関する調査」を見ると、創業時に資金を必要としなかった割合は、パートタイム起業家では45.6%、通常の起業家でも20.6%もあり、これに「50万円未満」を加えると、パートタイム起業家では81.9%、通常の起業家でも47.4%が、費用が全くかからなかったか、かかったとしても50万円未満に収まっています(図表3)。

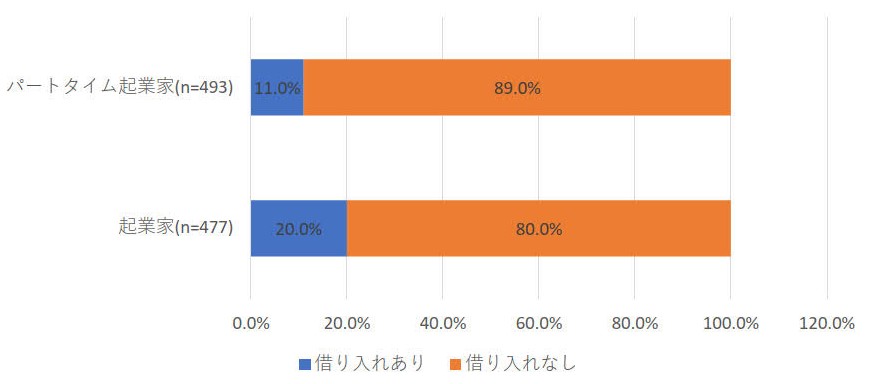

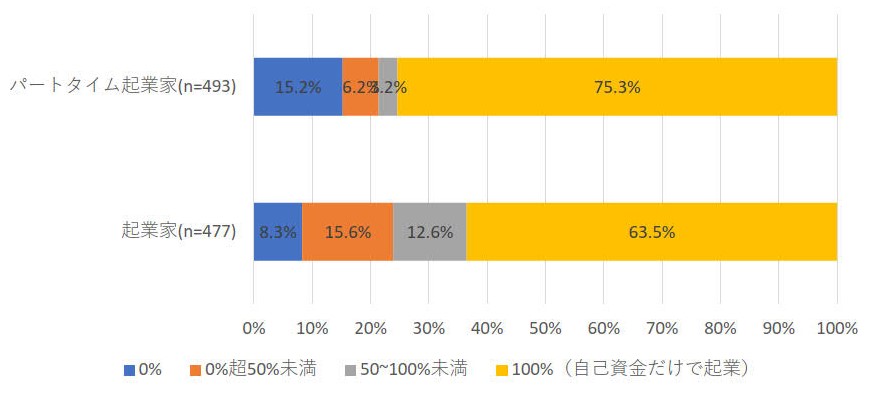

その結果も反映されて、創業時に金融機関から借入のなかったアントレプレナーの割合は、パートタイム起業家では89.0%、通常の起業家でも80.0%になり(図表4)、自己資金だけで創業したアントレプレナーの割合も、パートタイム起業家では75.3%、通常の起業家でも63.5%になります(図表5)。

注:1週間に35時間未満働く起業家を「パートタイム起業」、35時間以上働く起業家を「起業家」として分類している。以下図表4、図表5は同じ。

資料:日本政策金融公庫総合研究所(2021)「起業と起業意識に関する調査」。以下、図表4、図表5は同じ。

注:金融機関借入とは、民間金融機関(地方自治体の制度融資を含む)および日本政策金融公庫・沖縄振興開発金融公庫からの借り入れである。

このように、起業する⇒資金調達と連想される人も多いかと思いますが、実際は、自己資金だけで起業する人の割合が非常に大きく、また1,000万円以上の資金を必要とする割合になると1割もないことを確認しておきましょう。

情報の重要性

ここからは、数の上では少数派になりますが、起業時に資金調達を行うアントレプレナーを対象に話を進めます。

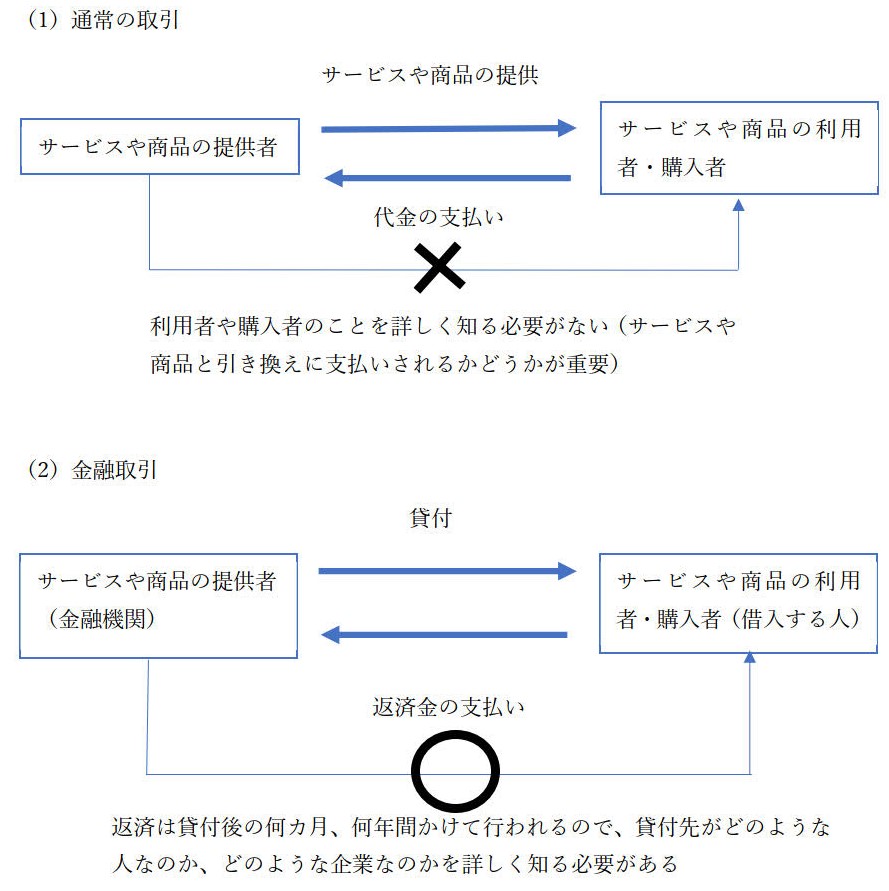

アントレプレナーが資金調達をする際に知っておくべきことの第1は情報の重要性です。金融機関からの借入によって資金調達をする場合はわかりやすいと思いますが、物品の売買と異なり、金融取引は取引が成立した「後」が問題です。物品売買のほとんどの場合は、取引成立と同時に金銭のやり取りが行われます。取引成立時に、お金をきちんと支払ってくれるなら、相手のことを深く知る必要はありません。

しかし、借入などの金融取引では、お金を貸し付けた後、何か月か何年かにわたって、貸したお金がきちんと返済されて一件落着になりますので、資金調達をする人、つまりアントレプレナーがどういう人なのか、その資金は有効に活用されるのか、新規事業がうまく軌道に乗るのかを十分見極めない限り、融資はできません(図表6)。

わかった。アントレプレナーに関する情報が大切なんだね。それなら、しっかり調べるから大丈夫。

しかし、そこにも問題があります。一つは、調べるためには時間とコストがかかります。今回は間接金融による資金調達を考えていますから、資金提供者の利益の源は利ざやです。仮に利ざやが3%あったとしても、1,000万円を1年間貸した場合、年間30万円です。しかもそこから人件費などの一般管理費を支払いますので、調査のための時間やコストはできるだけ抑える必要があります。

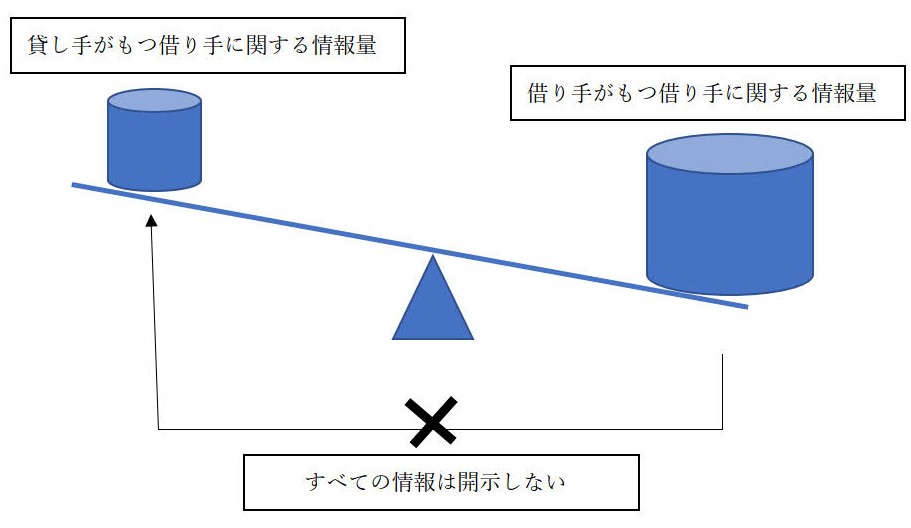

もう一つは、融資先のことを徹底的に調べたところで、貸し手である金融機関が借り手であるアントレプレナーの情報を完全に把握することはできません。特に、借り手は自分が不利になるような情報を積極的に貸し手に伝えるようなことはしません。このように、取引相手間の情報量に差が生じることを非対称情報と言いますが、この非対称情報を完全に克服することはほぼ不可能と言われます。

このように金融取引では情報が重要であるにもかかわらず、情報収集コストの相対的な高さと非対称情報によって、アントレプレナーへの融資が難しくなることが少なくないのです。

金融機関による融資の薄利多売性

しかし、それでも、アントレプレナーシップの重要性を考え、多少のリスクはあっても積極的に金融機関がアントレプレナーに融資をすべきではないかと考える人がいるかもしれません。

残念ながらそれも難しいのです

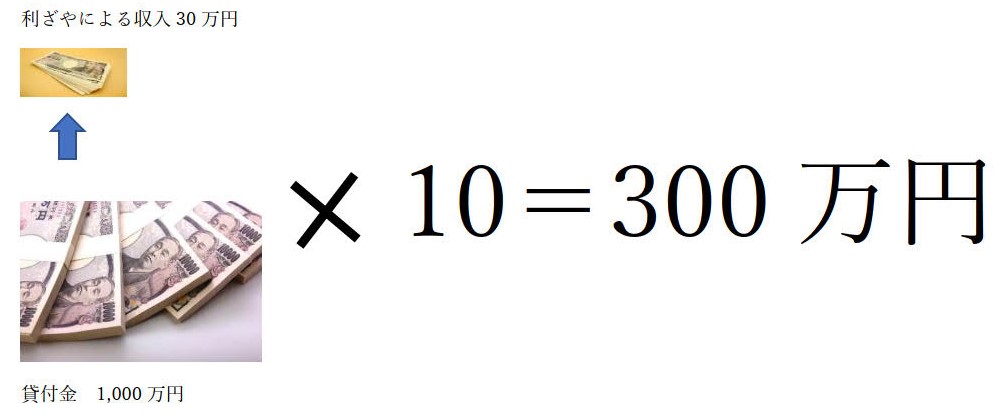

このことは事例を通して説明します。例えば、貸付金額が1,000万円、貸付期間が1年間、利ざやが3%(調達金利が1%で貸付金利が4%のような場合)の融資を10件行ったとしましょう(図表8)。

利ざやが少ないと言っても、30万円×10=300万円の収入! 十分じゃない?

確かに、ものすごい儲けにはならないけれど、それなりの収入は見込めそうです。しかし、それには貸付をした融資がすべて無事に返済されなくてはなりません。

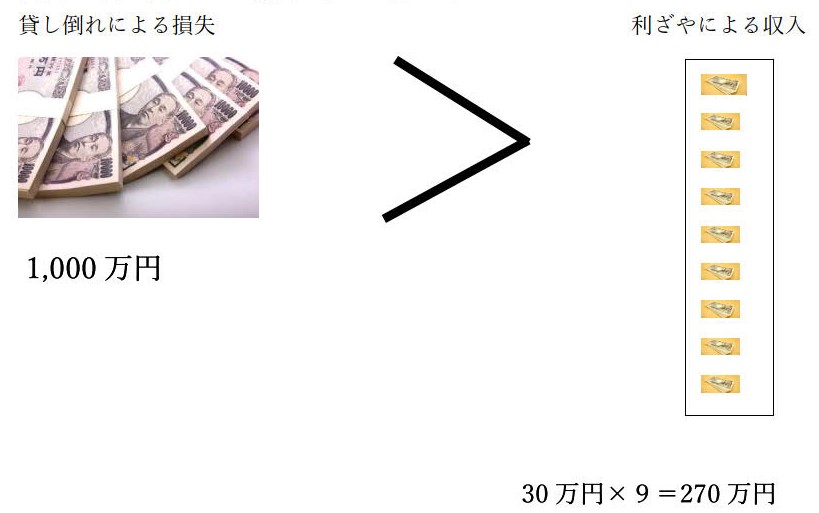

もし、今の事例で10件のうち1件が貸付後に経営破綻してしまうと、どうなるでしょうか(図表9)。

1000万円の損失に対して利ざやによる収入は270万円となり、このように10件のうち1件でも回収困難な案件があると、金融機関のビジネスモデルは成り立ちません。実際に、1,000万円の損失を補うには、1,000万円÷30万円=33.3ですから、33件以上の貸付を行い、かつ成功させる必要があります。

しかも、新しい企業への融資は、安定した経営実績のある既存企業の融資よりはリスクが大きいのが一般的です。

このように、金融機関は私たちにとって身近な存在ですが、アントレプレナーへの資金提供者としては、①貸付における情報の重要性、②情報収集コストの高さと非対称情報の存在、③貸付取引における薄利多売性によるリスク耐性の弱さ、➃新規開業企業の相対的リスクの高さによって、その中核的存在にはなりにくいという問題があります。

次回以降は、このような問題にどのような制度的な対応が取られているのか、また貸付や融資のような間接金融によらない方法である出資などの直接金融によってどのように解決されるのかについて考えます。

》》》バックナンバー

①日本は起業が難しい国なのか

②起業活動のスペクトラム

③「プロセス」に焦点を当てる

④良いものは普及するか

⑤Learning by doing

⑥連続起業家

⑦学生起業家

⑧社会起業家

⑨主婦からの起業

⑩ビジネスの世界だけではない

⑪不思議の国の企業活動:「日本」

⑫なぜ第一歩を踏み出せないのか

⑬起業後のリスクや不確実性への対応

⑭起業家になるための能力・起業家に求められる能力(1)

⑮起業家になるための能力・起業家に求められる能力(2)

⑯アントレプレナーシップは私たちの世界に何をもたらすのか:起業活動の社会的意義とは何か

⑰アントレプレナーとは誰なのか

⑱市場を生き抜く「強さ」とは何か

⑲アントレプレナーを育てることは可能なのか

⑳アントレプレナーの資金調達(1)

About the Author: 高橋徳行