資金調達には前回までにお話した間接金融と今回お話する直接金融があります。今回は直接金融の中でも「出資」に焦点を当てて話を進めます。「出資」の構造を明らかにし、出資提供側の論点を整理します。[編集部]

前回(第21回)は、銀行借入が典型である間接金融による資金調達の道がアントレプレナーに対してどのように開かれているのかを、グラミン銀行、日本政策金融公庫、日本の信用補完制度などを例に考えました。それぞれの機関や制度は独自の工夫を施しながら、間接金融の欠点を克服していましたが、それでも機関や制度の中で採算が取れない場合は、将来の社会全体の利益にアントレプレナーがどこまで貢献できるかによって、間接金融による支援の正当性が決まるということです。

今回は直接金融、つまり資金の提供先から直接資金を調達する方法について考えます。直接金融には、債券の発行、最近ではクラウドファンディングなども含まれますが、ここでは出資という資金提供と引き換えに提供先企業の所有権や利益の配分を受け取る権利を獲得できる直接金融に限定して話を進めます。銀行借入などの間接金融との違いにも触れながら、直接金融で資金提供する側のロジックを学んでいきましょう。直接金融で資金調達をする側のロジックは次回(第23回)のテーマとします。

アントレプレナーAによる事業計画

まず、次のようなケースを検討しながら、今回のテーマを考えていきましょう。

●アントレプレナーAが始める事業

アントレプレナーAは、ある革新的な技術によって、CT(Computed Tomography: 人体に様々な角度からエックス線をあて、水平方向に輪切りにした断面画像をコンピュータ上に展開する装置)の性能を飛躍的に向上させる装置を開発しました。この装置を使うと、最高級のCT装置(数十億円)を使わなくても、中級程度のCT装置(数億円)でも十分に綺麗な画像を得ることができ、ベテランの医師に頼らなくても正しい診断ができるというものです(製品名:CTスーパー)。

わが国にCT装置は約1万5,000台設置されており、そのうちの9割は中級程度のもので、アントレプレナーAは、開発した製品(CTスーパー)を2,000万円で販売しようとしているので、1万台採用されると2,000億円のマーケットになります。また販売した後も、メンテナンスやバージョンアップによって1台当たり年間100万円程度の収入が見込めます。しかし、製品の開発資金、優秀な人材の雇用、初期のマーケティング費用など、この事業が軌道に乗るまで約20億円の資金が必要で、これをすべて自己資金で用意することはできません。ただ、アントレプレナーAには、親から相続した遺産が1億円あって、それを資本金に充当することはできます。

●アントレプレナーAの計画

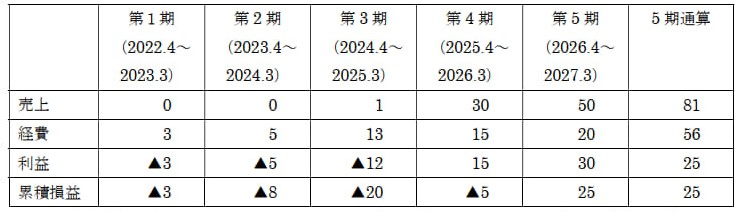

アントレプレナーAは次のような計画を立てています。2022年4月にCTサポート㈱を立ち上げ、第1期は開発した製品の試験や人材育成を行います。そのため、売上高はゼロ、経費は3億円、第2期は営業活動を開始しますが、このような製品は顧客(主に病院)への情報提供等が必要なので、いきなり売上にはつながらず、やはり売上高はゼロのままで、その一方で経費は5億円とさらに増えます。第3期になると少しずつ売上は上がりますが、先進的な病院が導入するにとどまるので、売上高は1億円、経費はさらに膨らみ13億円です。第4期なるとようやく同社の製品の性能の社会的に認知度が高まり、売上は飛躍的に拡大して30億円、経費は15億円で初めて黒字を計上します。第5期の売上はさらに増大して50億円となる一方、経費は20億円におさまるので、黒字は30億円に拡大するというものです。

アントレプレナーAは、この時点で株式を公開します。株式を公開した場合、公開時点でのCTサポート㈱の価値は500億円に評価されるとの予想です。伸び盛りの企業で30億円の利益を出しているのですから、決して無理な数字ではありません。

(注)第5期までの売上にはメンテナンスによる売上は計上されていない。最初の販売先には宣伝のため、メンテナンス料金を無料しているためである。

市場は成長する、しかし誰が成功するのか?

●アントレプレナーAが5人

ここで改めて整理すると、アントレプレナーAの事業内容の概要は次のとおりになります。

製品:CT装置の性能を飛躍的に向上させる装置(CTスーパー)

価格:1台2,000万円

メンテナンス料金:販売後1年後から毎年100万円(ソフトウエアの更新など)

予想されるマーケット:約13,500台

また、アントレプレナーAの会社であるCTサポート㈱の資本金は1億円で、額面5万円の株式を2,000株発行しました。創業時点での所有者は実質的には彼1人です。

ここで、もう一つ、情報を追加します。

一般にアントレプレナーAが発見したような成長市場には、多くの場合、複数以上のアントレプレナーが参入するのが一般的です。ここでは、アントレプレナーAと同じ事業計画を持っているアントレプレナーB(以下、B)、アントレプレナーC(以下、C)、アントレプレナーD(以下、D)、アントレプレナーE(以下、E)がいるとしましょう。

そして、このような状況下で、資金提供をする機関が確実に言えるのは、市場は成長することです。そして、わからないことは、成長する市場の中でどの企業が成功するかです。

わかった。そうであるなら、アントレプレナーAだけではなく、BにもCにもDにもEにも資金を提供すればいい!

●間接金融モデルによる検証

それでは、まず、このアイデアを連載第20回の復習も兼ねて銀行貸出による間接金融モデルで確認してみましょう。銀行は貸出金利マイナス調達金利(=利ざや)が主な収益源とします。つまり、貸出金利が年利5%、調達金利が年利3%である場合、銀行の利ざや2%となり、この2%によって、銀行は人件費をはじめとするすべての経費を賄います。

今、利ざやが2%とすると、1000万円を1年間融資すると、1年間で1000万円×2%=20万円の収益が手に入ります。ただし、貸出先が倒産すると、1000万円+30万円(1000万円×3%)=1030万円の損失となります。

つまり、返済された場合は20万円の収益になる一方で、返済されない場合は1030万円の損失になるということです。

今、このケースにおいて、①アントレプレナーAのような企業が5社あって、②それらが銀行に20億円の融資を申し込み、③5社のうち1社が成功し、④以下のような条件で貸出をする場合、銀行は、次のことが事前にわかります。

貸出総額:20億円×5社=100億円

調達金利(年利)3%

貸出金利(年利)5%

調達利息総額:100億円×3%×5年間=15億円

回収できる元本:20億円(5社のうち1社のみが成功するため)

回収できる貸出利息:20億円×5%×5年間=5億円(5社のうち1社のみが成功するため

支出総額:115億円

収入総額:25億円

差し引き:25億円-115億円=▲90億円

これでは、銀行の経営は成り立ちません(注)。

(注)銀行のビジネスモデルを変えないで、銀行が革新的なアントレプレナーに資金提供をしようとした場合、貸出金利をどの程度に設定しなければならないのだろうか。

今回の例で考えると、5社のうち、成功する1社から失敗した4社の損失を取り戻せるような貸出金利はどのくらいになるのかということになる。すると、銀行は最低でも115億円が戻ってくればよいが、利ざやによる利益をあげようとするならば、銀行が受ける利息分は5億円×5社分必要になるので、125億円は必要となる。

そのうち成功したアントレプレナーが返済する元本は20億円なので、残りは105億円である。その105億円を利息として、5年間かけて徴収するには、毎年21億円が必要。元本20億円に対して利息が1年間で21億円ということは、単利で考えても年利105%になる。

どの企業が失敗し、どの企業が成功するかわからない段階で、すべてのアントレプレナーに年利105%の金利を課すことは、これも現実的ではないであろう。

出資による資金提供方法

資金の提供方法には、銀行による貸出以外の方法もあります。その方法とは、会社の株式と引き換えに資金を提供する方法、一般に出資と呼ばれているものです。資金提供先企業の所有権(持ち分)、つまり株式を得る見返りとして資金を提供するものです。それでは、なぜ、株式と引き換えに資金を提供できるのかを確認しておきましょう。

アントレプレナーA、B、C、D、Eの会社は、資本金1億円であり、その1億円は額面5万円の株式が2,000株集まることで成り立っているとしています。資本金の持ち分は、その企業の持ち分を表しています。つまり、今回のケースでは、2,000株を有しているということはこの企業の株の100%を持っていることになり、また1,000株を有しているということはこの企業の株の50%を持っているということになります。

次に、企業の所有権を持っているとどのようなことが起きるのかを考えましょう。

企業を所有していると、その企業に与えられた価値も、持ち分に応じて所有者のものになります。例えば、設立1年目のアントレプレナーAの会社の価値が2億円と判断された場合、株式を1,000株有している人は、2億円×(1000÷2000)=1億円を有していることと同じです。

企業は、生まれたばかりの時点では、払い込まれた資本金の金額そのものの価値しか有していませんが、その後の事業展開によって、その企業の価値は変動します。

例えば、アントレプレナーAの会社が、毎年1億円の利益(ここでは税引き後の利益が1億円、つまり企業の所有者に還元できる金額が1億円と考えましょう)を生み出すような企業になったと想定しましょう。

この場合、設立直後のように、2,000株の株式を1億円で取得できるでしょうか。この会社の所有権を100%得るために1億円を用意すれば良いでしょうか。

明らかに答えはノーです。この時点では、アントレプレナーAの会社は毎年1億円を会社の所有者に還元できる力を持っています。2,000株を1億円で取得するということは、アントレプレナーAの会社を100%所有することになるので、毎年発生する1億円の利益は、2,000株を1億円で取得した人のものになります。1億円の投資をして毎年1億円の見返りがあるなどといったうまい話はありません。おそらく、この時点では2,000株を取得するには10億円でも無理と思います。

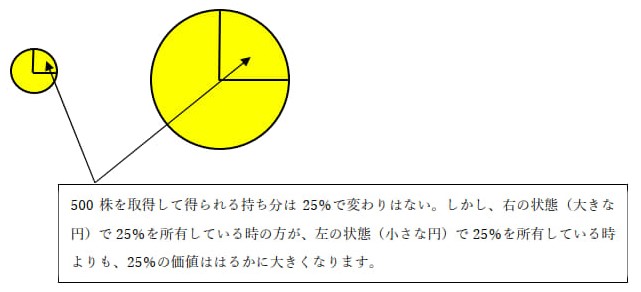

同じ持ち分でも、その持ち分の価値が変わる

持ち分そのものは変わらないのに、その持ち分の価値が変わる。これが、出資という直接金融によって資金を提供する側の中心的なロジックです。図表2をご覧ください。出資した企業が成長すると、その企業の価値が増えます。すると、同じ持ち分でもその価値も増えることがわかると思います。

銀行貸出によらない出資による直接金融による資金提供とは、以上のような考え方を応用したものになります。

今、5社のうち、アントレプレナーAの企業が成功すると仮定します。アントレプレナーAの企業価値は5年後に500億円です。伸び盛りの企業で、5年目で30億円の利益を計上していますので、500億円という価値はほぼ妥当と考えられます。

つまり、アントレプレナーAの会社は1億円で設立されましたが、その後、事業展開が順調に推移すれば、5年後に500億円の価値を持つ企業になるということです。

それでは、このような場合、どのような条件で、どのような資金提供が可能になるでしょうか。

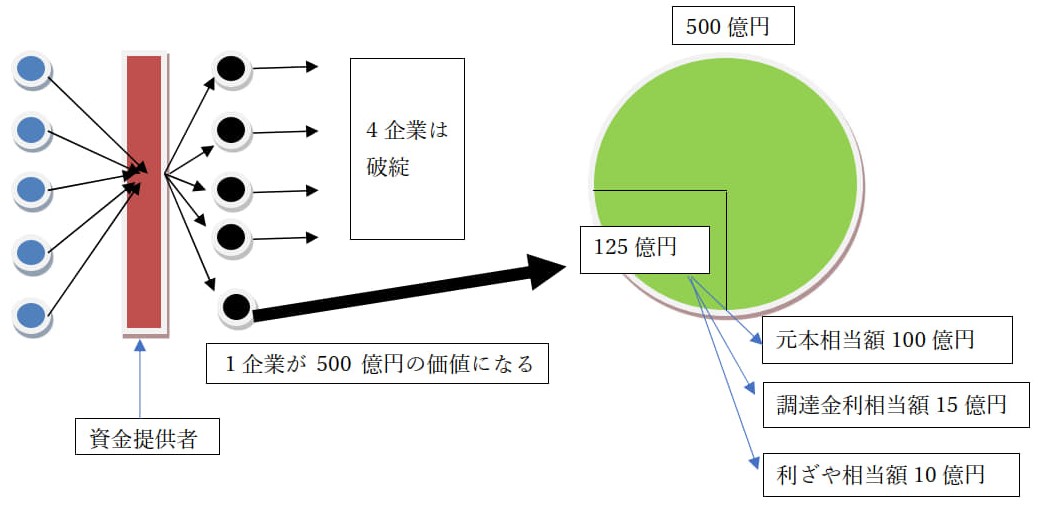

資金提供者は、今、5人のアントレプレナーからそれぞれ20億円の資金の提供を求められています。資金の調達金利は前回と同様に年利3%としておきましょう。このうちの4社は破綻し、1社のみが5年後、500億円の価値を有した会社になるということがわかっているものとします。

状況を整理すると次のとおりです。

資金提供総額:20億円×5社=100億円

調達利息総額:100億円×3%×5年間=15億円

貸出利息相当分:100億円×5%×5年間=25億円

ここまでは銀行融資による資金提供と同じですが、次の点が異なっています。

5社のうち1社の5年後の企業価値:500億円

以上の条件の中で、資金提供先が125億円(元本相当額100億円+貸出利息相当額25億円)を回収するためにはどうすればよいかは次のとおりです。

Step 1 125億円は、(成功した)5年後の会社の価値である500億円の何パーセントに相当するのかを計算する。

⇒125÷500=25%

Step 2 資金提供者は生き残った会社の株式を500株持っていると、5年後に125億円を回収することができる。

Step 3 資金提供する企業5社すべてから、20億円の資金提供の見返りとして、持ち分の25%に相当する500株を取得する

資金提供者は各企業に20億円を提供します。銀行融資と違う点は、貸出金利を定めるのではなく、企業の持ち分を取得するところです。取得したい持ち分は、先の計算に従って全体の25%ですから、5つの企業それぞれから25%の所有権(500株式)を得る代わりに、20億円を提供するのです(図表3)。

銀行融資と出資

株式の持ち分と引き換えに資金提供を行う機関の代表的なところはベンチャーキャピタルと呼ばれるものです。同じ資金を提供する機能を持った組織でも、これまで見てきたように、その方法やロジックはまったく異なっています。その大きな違いの一つは、銀行融資のビジネスモデルは薄利多売型ですが、ベンチャーキャピタルのビジネスモデルは一獲千金型です。

結果的には、回収不能になるような企業に資金提供をする一方、成功した企業からは、一見すると法外な見返りを受け取ることになります。

しかし、これは、資金提供を受けるアントレプレナーにとっても、それほど理不尽な条件にはなっていないことに留意する必要があります。

先の例で言えば、成功したアントレプレナーは確かに5年後に実現した500億円の価値の125億円分をベンチャーキャピタルに引き渡すことになります。でも、アントレプレナーの手元にはまだ375億円が残っています。これは、創業間もない時点で20億円の資金を得ることによって可能になったことです。アントレプレナー自身が拠出したお金は1億円ですから、それが、5年後に375倍になったと考えれば、アントレプレナーにとっても、ベンチャーキャピタルから資金調達をする合理性があると言えるでしょう。

このように、出資という直接金融による資金提供は、銀行融資では実現できなかった状況でも資金提供を可能にします。一見すると良いことづくめに見えますが、やはり落とし穴はあります。

一つは出資した企業が1社も成長しない場合です。そのような場合は、成長する、成長しないにかかわらず、一定の利息を支払ってもらう方が資金提供側にとっては好都合になります。

もう一つは、資金を出資として提供してもらう側の話です。持ち分を引き渡すのですから、アントレプレナーの企業に対する所有割合は減ります。その減らし方を上手にマネジメントしないと、資金調達はできた、企業も成長した、しかしアントレプレナーがその果実をほとんど手にできないということも起こります。

次回の第23回は、出資を受けるアントレプレナーが気を付けなければならないことを中心に進めます。

》》》バックナンバー

①日本は起業が難しい国なのか

②起業活動のスペクトラム

③「プロセス」に焦点を当てる

④良いものは普及するか

⑤Learning by doing

⑥連続起業家

⑦学生起業家

⑧社会起業家

⑨主婦からの起業

⑩ビジネスの世界だけではない

⑪不思議の国の企業活動:「日本」

⑫なぜ第一歩を踏み出せないのか

⑬起業後のリスクや不確実性への対応

⑭起業家になるための能力・起業家に求められる能力(1)

⑮起業家になるための能力・起業家に求められる能力(2)

⑯アントレプレナーシップは私たちの世界に何をもたらすのか:起業活動の社会的意義とは何か

⑰アントレプレナーとは誰なのか

⑱市場を生き抜く「強さ」とは何か

⑲アントレプレナーを育てることは可能なのか

⑳アントレプレナーの資金調達(1)

㉑アントレプレナーの資金調達(2)

㉒アントレプレナーの資金調達(3)

About the Author: 高橋徳行