直接金融の中でも新株発行による資金調達には、それに伴う落とし穴があります。それは発行済み株式の希薄化(dilution)です。今回は実話をもとに「希薄化」の実際に迫ります。[編集部]

アントレプレナーの資金調達の第5回目です。第1回目(⑳アントレプレナーの資金調達(1))と第2回目(㉑アントレプレナーの資金調達(2))では銀行からの融資を代表とする間接金融をテーマに取り上げ、第3回目(㉒アントレプレナーの資金調達(3))と第4回目(㉓アントレプレナーの資金調達(4))では株式、もしくは企業の所有権と引き換えに資金を提供することを代表とする直接金融について解説しました。直接金融については、企業が成長した時の果実を資金提供者も得られることから、リスクは大きい一方で成長可能性も高い場合のファイナンスに向いていること、しかしながら、アントレプレナーの持ち分を引き渡すことによって。アントレプレナーの所有割合が減少するという負の側面があることを説明しました。

自分の持ち分を引き渡すのだから、自分自身による所有割合が減るのは当然なのですが、今回伝えたいことは、株式を所有している人自身は何もしていないのに、自分自身の所有割合が減ってしまうことがあるということです。「自分自身の知らないところで?」「自分の株式、持ち分は手放していないのに?」と不思議に思う人もいるかと思います。しかし、このことは直接金融で資金を調達する人、直接金融で資金を提供する人の双方にとって重要なテーマなのです。

フェイスブックの創業時に実際にあった話

フェイスブック(現在のメタ・プラットフォームズ)をマーク・ザッカーバーグとともに立ち上げたエドゥアルド・サベリンを知っている人も多いかと思います。彼は、ハーバード大学の1年生の時に、マーク・ザッカーバーグと出会い、その後、フェイスブックを一緒に立上げ、やがて仲たがいをしてザッカーバーグと袂を分かちました。

その時の様子が、ベン・メズリックの『The Accidental Billionaires: The Founding of Facebook, A Tale of Sex, Money, Genius, and Betrayal』を原作とする映画『The Social Network』(日本では『ソーシャル・ネットワーク』のタイトルで上映)の中で、ありありと描かれています。その内容を簡単に説明すると次のとおりです。

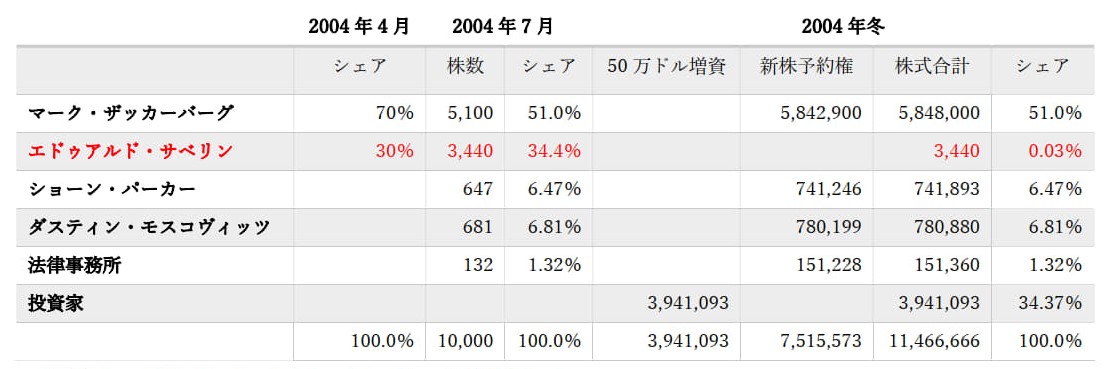

2004年4月にザッカーバーグとサベリンは、それぞれの所有割合を70%と30%に定めてフェイスブックを設立します。しかし、その後、二人はすれ違いの生活を送るようになりましたが、突然、ザッカーバーグからサベリンに電話がかかってきて、その年の夏に事件の引き金となることが起きます。サベリンは、すでにアメリカ西海岸に移っていたザッカーバーグの求めに応じ、東海岸から西海岸に行き、「今度、新会社を設置するから」と言われ、図表1のような所有割合になることを説明されました。サベリンは、自分の所有割合はむしろ増えるようになっていたので、契約書類にサインをします。確かに、図表1をみると、2004年7月のシェア(持ち分)は、新しく株主になった人たちにはザッカーバーグのシェア(持ち分)が与えられ、サベリンの所有割合、つまりシェア(持ち分)は30%から34.4%になって増えています。

事件は2004年冬に起きました。クリスマスシーズンに西海岸を訪れたサベリンは、再び書類へのサインを求められ、その内容をみて驚きます。

サベリンの所有割合は34.4%から0.03%に減少していたのです。図表1を見ていただくと、サベリンが所有する株式「数」は7月も12月3,440株と変化はありません。サベリンの株式の所有権は移動していないのです。しかし、サベリン以外の人が所有する株式数は大幅に増えました。

このようなことが起きた理由は、一つは新しい投資家から50万ドルの出資を受けて、その出資の見返りに、34.37%の持ち分、つまり394万1,093株を新たに発行したことです。しかし、もう一つのことが問題でした。それが既存株主の持ち株数の増加です。例えば、ザッカーバーグの株式総数は、5,100株から584万8,000株に増えています。サベリンを除く他の既存株主も同様に増えていて、既存株主の所有割合は、サベリンを除くと変化していません。

その理由は、サベリン以外の既存株主には、何らかの条件が付与された新株予約権を2004年7月時点の契約書で与えていたからです。サベリンはうかつにも、そのことを見落としていました。そのため、サベリン以外の既存株主は株式数を大幅に買い増し、結果的に、サベリンのみが所有割合を大幅に落としました。

映画では、弁護士から説明を受けたサベリンは、同じフロアにいたザッカーバーグのパソコンを取り上げ、床に叩つけて、怒りをぶつけるシーンがありました。

注:ショーン・パーカーは無料音楽配信ソフトの先駆けであるナップスターの創業者であり、フェイスブックの初代CEO。ダスティン・モスコヴィッツはフェイスブックの創業メンバーの一人。

出所:http://blog.livedoor.jp/mktgcfo/archives/2139908.html

希薄化(きはくか)とは何か

この事件を説明するキーワードが希薄化(きはくか)(dilution)です。希薄化とは、追加で株式を発行したことによって、すでに発行済みの一株当たりの権利内容が小さくなることです。今回の例にあてはめると、2004年4月時点で、サベリンは3,440株を所有し、34.4%のシェア(持ち分)を有していましたが、2004年12月の措置によって、サベリンのシェア(持ち分)は0.03%になりました。

このことを別の表現で言えば、2004年4月時点のサベリンが所有する一つの株式には0.01%(34.4%÷3,440株)のシェア(持ち分)が与えられていましたが、2004年12月時点では0.0000087%(0.03%÷3,440株)になっており、「発行済みの一株当たりの権利内容が小さく」なっています。

ここでは、まず希薄化の現象そのものをサベリンのケースよりシンプルな数字を設定して、考えてみましょう(図表2)。

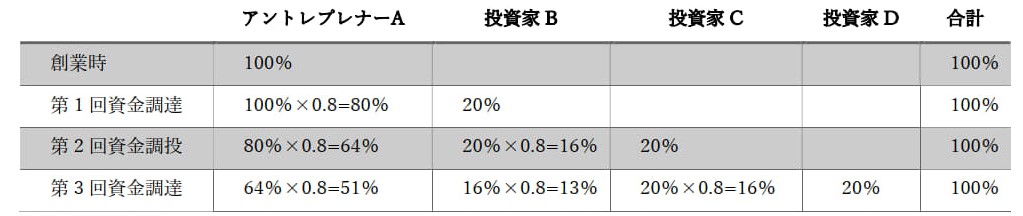

アントレプレナーAは自分自身のシェア(持ち分)が100%になる企業を立ち上げましたが、途中で資金が必要となり、この企業の20%のシェア(持ち分)と見返りに何らかの金額を調達しました。その結果、アントレプレナーAの新しいシェア(持ち分)は80%、投資家Bのシェア(持ち分)は20%になります。ここまでは問題ないと思います。

少しややこしくなるのは次からです。アントレプレナーAは投資家Bだけからの資金では足りなくなり、投資家Cにも資金提供を求めます。投資家Cも資金提供の見返りに企業のシェア(持ち分)として20%を得ることを要求しました。

それでは、その時にアントレプレナーAと投資家Bのシェア(持ち分)はどうなるでしょうか。ただし、厳密にはいろいろなケースが考えられますので、ここでは投資家Cには新しく株式を発行する形で新たに20%のシェア(持ち分)を与えるものとします。

一度獲得した持ち分(シェア)はずっと変わらないと考える人もいるかもしれません。しかし、もしそうだとすると、投資家Cが出資した後のアントレプレナーA、投資家B、投資家Cのシェア(持ち分)の合計は、80%+20%+20%=120%となってしまい、100%を超えます。

このようなことはあり得ませんので、投資家Cに20%を与えるということは、既存の株主の持ち分合計は80%(100%-20%)となると考えるのが自然です。アントレプレナーAの新しいシェア(持ち分)は80%×0.8=64%、投資家Bの新しいシェア(持ち分)は20%×0.8=16%となり、3人合計で64%+16%+20%=100%となるのが正解です。

このことは、アントレプレナーA、投資家B、そして投資家Cが実際にシェア(持ち分)の根拠となる株式をどのくらい持っているかを考えるとよりわかりやすくなります。

アントレプレナーAは、最初に800株を発行してすべて自分が所有していましたが、投資家Bに20%のシェア(持ち分)を与えるために200株を新たに発行し、総発行株式数は1,000株となり、アントレプレナーAのシェア(持ち分)は80%(800株÷1,000株)、投資家Bのシェア(持ち分)は20%(200株÷1,000株)となります。

次に、投資家Cに対して20%のシェア(持ち分)を与えるためには250株を新たに発行し、総発行株式を1,250株にして、追加で発行した250株を投資家Cに渡します。その結果、アントレプレナーAのシェア(持ち分)は64%(800株÷1,250株)、投資家Bのシェア(持ち分)は16%(200株÷1,250株)、そして投資家Cのシェア(持ち分)は20%(250株÷1,250株)となり、図表2の数字と一致します。第3回資金調達の説明は省略しますが、興味のある方はぜひ自分自身で確認してみて下さい(注)。

資料:筆者作成。

アントレプレナーAの持ち分 X÷(X+Y)

投資家Bの持ち分 Y÷(X+Y)

その後、新たに投資家Cに新たに株式を発行させて次のような持ち分を与えた場合、投資家Cのシェア(持ち分)は次のように計算されます

Z÷(X+Y+Z)

その時、アントレプレナーAと投資家Bの新たな持ち分はどうなるかの考え方と求め方は次の通りです。

まず、[X÷(X+Y+Z)]+[Y÷(X+Y+Z)]+[Z÷(X+Y+Z)]=1(100%)が成り立つ必要があります。全員のシェア(持ち分)を合計すると1(100%)になるということです。

この式を変形させると次のようになります。

[X÷(X+Y+Z)]+[Y÷(X+Y+Z)]=1(100%)-Z÷(X+Y+Z)

[X÷(X+Y+Z)]=[(X÷(X+Y))]×[1-(Z÷(X+Y+Z))] 図表2の場合、Z÷(X+Y+Z) は0.2(20%)とわかっています。また、(X÷(X+Y)) は投資家Cが登場する前のアントレプレナーのシェア(持ち分)ですから0.8(80%)になります。すると、アントレプレナーAの新しいシェア(持ち分)であるX÷(X+Y+Z) は0.8×(1-0.2) で計算されることになり、図表2のとおり0.64(64%)となります。

既存投資家が希薄化を嫌うケース

サベリンの場合は特殊なケースですが、アントレプレナーの直接金融による資金調達が1回で終わることは、立ち上げ直後に破綻でもしない限りほぼあり得ないことです。そうすると、最初の段階で投資をした資金提供者は常に希薄化の「リスク」を背負っていることになります。事業のリスクがより大きい初期段階で投資した上に、より事業のリスクが低くなった段階での投資によって、シェア(持ち分)が下がるのは許せない、と思われる人もいるでしょう。

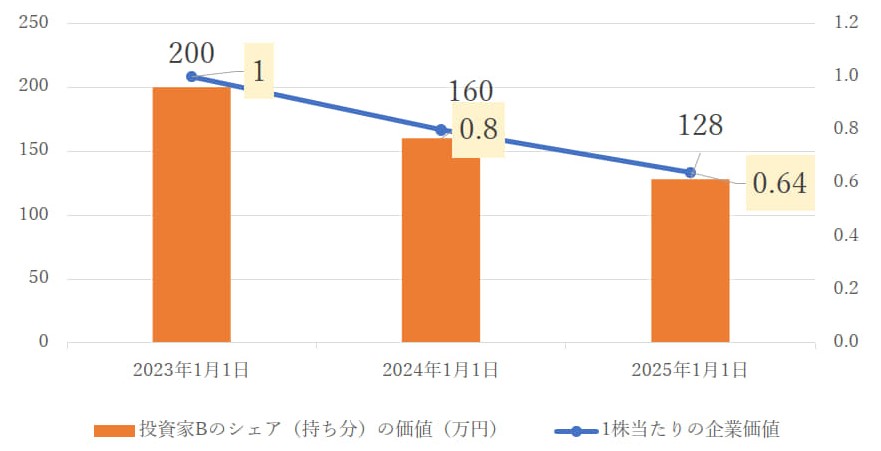

その通り、と言える事例が図表3のような場合です。2023年1月に、アントレプレナーAは投資家Bの協力を得て起業し、それぞれの持ち分は80%と20%と定めました。しかし、その後1年経っても事業は思ったようには発展せず、1年後の2024年1月1日に投資家Cに頼み込んで200万円を出資してもらう見返りに20%のシェアを与えることにしました。20%のシェア(持ち分)を与えるために発行した株式は250株で、この計算式は先に述べた通りです。

この企業は次の1年間も業績を伸ばせずに、2025年1月1日には投資家Dに200万円を出資してもらう見返りに20%のシェアを与えることにしました。20%のシェア(持ち分)を与えるために発行した株式は312.5株です。

資料:筆者作成。

この結果、投資家Bがどのようになったかを確認しましょう(図表4)。

企業価値全体が増えない中で投資家Bのシェア(持ち分)は減り続けるのですから、投資家Bのシェア(持ち分)の「価値」も減り続け、今回のケースでは200万円であったものが128万円に減少しています。このようなことであるなら、2024年1月1日や2025年1月1日の資金調達は、出資ではなく、銀行融資にしてほしいと言いたくなるかもしれません。

注:単位は右軸、左軸共に万円である。

資料:筆者作成。

既存投資家が希薄化を受け入れるケース

それでは、次に図表5のようなケースを考えてみましょう。

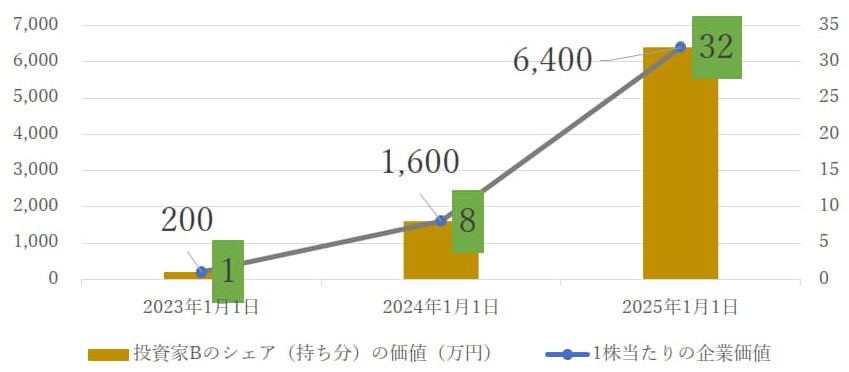

2023年1月1日のスタート時点では図表3と同じですが、今回は創業以降急成長しているところが違っています。数字を確認していくと、2024年1月1日時点では、すでに投資前企業価値が8,000万円になっており、今後もさらに発展する可能性があるという予測から投資家Cは20%のシェアを得るために2,000万円を出資します。さらに1年後の2025年1月1日になると企業価値はさらに増大し、投資家Dは20%のシェアを得るために1億円(5億円-4億円)の出資をします。

資料:筆者作成。

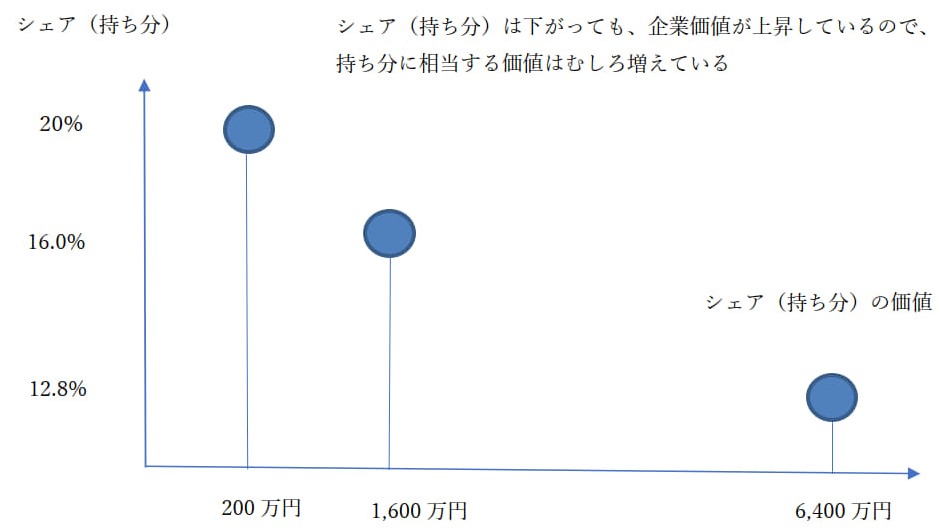

この時、投資家Bはどのようになっているのかを図表6で確認しましょう。投資家Bの一株当たりの価値が出資当初は1万円 であったものが、企業価値の増大に伴って32万円に増加し、投資家Bのシェア(持ち分)の価値も200万円から6,400万円と大幅に増えていることがわかります。ただし、投資家Bのシェア(持ち分)は図表3と同じになっていることに注意してください。

このように希薄化は、ある程度は避けて通ることができないものです。それを既存投資家に納得してもらうためには、企業価値を増やし続けて、ある投資家のシェア(持ち分)が低下しても、シェア(持ち分)そのものの価値が上がるようにすることしかありません(図表7)。

最後は当たり前のことになりますが、アントレプレナーの使命は企業価値を増大させることであり、それが初期段階に投資をしてくれた人への恩返しになることを、希薄化という現象を通して確認してください。

注:単位は右軸、左軸共に万円である。

資料:筆者作成。

資料:筆者作成。

資金調達をテーマとする連載は予定よりも長くなってしまいましたが、今回で終了します。次回からは、この連載の中でも時々触れてきましたが、なぜ、今、日本においてアントレプレナー、そしてアントレプレナーシップ教育が必要なのかを数回に分けて述べてきていきたいと思います。アントレプレナーシップを巡る議論で、筆者が懸念していることは二つあります。一つは、アントレププレナーのイメージが、グーグル、アップル、フェイスブック(現在のメタ・プラットフォームズ)、マイクロソフト、そして最近ではテスラのような企業に片寄っていることです。確かに、最近20年間の日本と米国の企業価値総額の違いは、これら4~5社によるものというデータもあります。しかし、だからと言って、超スーパースターを育てるだけに集中しても効果は限られています。すそ野が広がらないと山は高くなりません。もう一つは、アントレプレナーシップ教育の目指す方向です。実際に事業を始める人を育てることも重要ですが、アントレプレナーシップ教育は事業を始める人だけに必要なものではありません。公務員にも企業に勤める人にも必要であるという共通認識がないと、「事業を始める人が増えないからもうやめよう」となってしまいます。以上のことを問題意識として、次回以降の連載を続けていきたいと思います。

》》》バックナンバー

①日本は起業が難しい国なのか

②起業活動のスペクトラム

③「プロセス」に焦点を当てる

④良いものは普及するか

⑤Learning by doing

⑥連続起業家

⑦学生起業家

⑧社会起業家

⑨主婦からの起業

⑩ビジネスの世界だけではない

⑪不思議の国の企業活動:「日本」

⑫なぜ第一歩を踏み出せないのか

⑬起業後のリスクや不確実性への対応

⑭起業家になるための能力・起業家に求められる能力(1)

⑮起業家になるための能力・起業家に求められる能力(2)

⑯アントレプレナーシップは私たちの世界に何をもたらすのか:起業活動の社会的意義とは何か

⑰アントレプレナーとは誰なのか

⑱市場を生き抜く「強さ」とは何か

⑲アントレプレナーを育てることは可能なのか

⑳アントレプレナーの資金調達(1)

㉑アントレプレナーの資金調達(2)

㉒アントレプレナーの資金調達(3)

㉓アントレプレナーの資金調達(4)

㉔アントレプレナーの資金調達(5)

About the Author: 高橋徳行